2022上半年地方AMC业绩大比拼

2022年上半年四大AMC业绩全线下滑,但地方AMC的表现却各有千秋。截至8月31日,全国59家地方AMC中共有15家发布了2022年上半年业绩报告,其中6家营业收入同比下滑,但在净利润上,仅一家亏损,其它地方AMC均处于盈利状态。

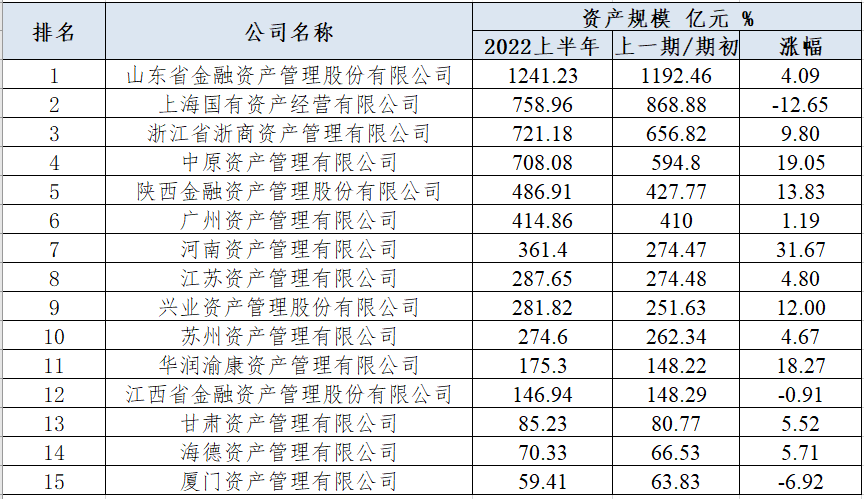

尽管今年市场不比往年活跃,处置端也更加艰难。但是15家地方AMC中有12家资产规模上涨,其中河南资产的资产规模从年初的274.47亿元上涨到361.4亿元,以31%的涨幅居首,中原资产这半年来资产规模上涨超过百亿,达到700亿规模量级,在涨幅水平上位居第二,华润渝康位居第三。而江西金资、厦门资产以及上海国有资产经营三家地方AMC资产规模出现下滑。

按资产规模总额排名如下:

数据来源:2022年半年度报告 不良资产头条整理

河南省两家地方AMC资产规模同时出现上涨,或与其参与中原银行吸收合并洛阳银行、焦作中旅银行以及平顶山银行过程中的不良资产收购处置工作有关。其中,河南资产以154亿元收购洛阳银行、焦作中旅银行剥离的全部不良资产及平顶山银行剥离的部分不良资产,河南省财政厅通过洛阳市、平顶山市及焦作市人民政府筹措资金57亿元以权益性出资款的形式拨付至河南资产,用于上述三家银行相关不良资产的收购。截至2022年3月末,该款项已全部到位。2022年1-3月河南资产还收购金融机构不良资产包10个,收购金融不良资产本息原值313.86亿元,市占率仍在河南省排名第一。

此外,中原资产也以总价100亿元购买了中原银行不良资产。

而华润渝康资产规模上涨主要是因为华润金控入主后,华润渝康在不良资产主业方面比较活跃,积极收购当地金融机构不良资产包,且围绕大不良,华润渝康参与盘活低效资产、收购类重组业务开展比较多。

从体量上看,规模最大的依然是山东金融资产,在今年上半年稳步迈入1200亿级别,上海国有资产经营、浙商资产分别以758.96亿元、721.18元位列第二和第三。

山东金融资产规模稳居全国59家地方AMC之首,还是得益于参与恒丰银行风险资产处置,2019山东金融资产投资近800亿收购了恒丰银行本息合计1483亿的不良资产,一举登上了全国地方AMC资产规模的顶峰。此外得益于地缘优势,在业务获取上比四大AMC在山东省的分公司更加有渠道优势。今年1到3月,山东金融资产也收购了10.74亿的不良资产,其中9.58亿来自于金融机构。

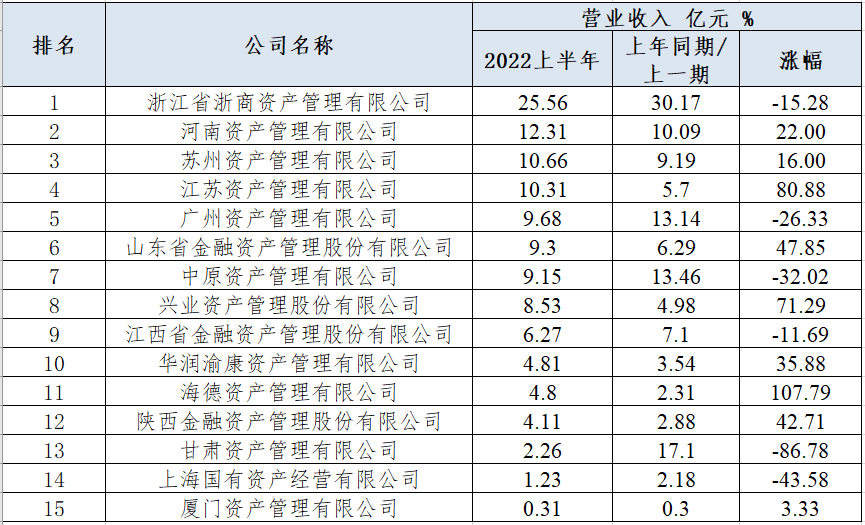

二、营业收入:60%地方AMC同比上涨浙商资产营收第一地方AMC上半年的展业情况表现却不尽相同。在营业收入上,浙商资产以25.56亿元位居第一,河南资产、苏州资产分别以12.31亿元、10.66亿元位居二、三位。

按营收总额排名如下:

数据来源:2022年半年度报告 不良资产头条整理

浙商资产在资产规模上位居59家地方AMC第二位,营业收入上位居第一。其在传统业务上表现一直优秀。截至2021年末,浙商资产累计收购资产包原值达4261.74亿元,其中对金融机构的不良债权收购占比超八成,且清收效率也越来越快。此外浙商资产走的是布局省外,全国化发展路线。截至2021年,浙商资产已在全国16个省市布局,形成华东、华南、华北、华西、华中五大区域分公司和湖北、川渝两大办事处。今年第一季度,浙商资产省外不良资产业务一度占了公司利润贡献的54%。

这里要特别提一下苏州资产,2016年成立,2017年正式展业,资产规模274亿,尚不足浙商资产的一半,但却以10.66亿元的营收位居第三。

首先,苏州资产业务高度聚焦江苏省,而江苏省是全国经济发达省份之一。且不良资产行业起步较早,金融行业也比较活跃,苏州资产在区域上占有优势。其次,苏州资产的实控人为江苏省财政局,其拥有东吴证券、东吴人寿、东方资产等19家股东,苏州资产与这些股东之间形成了良好的联动,获得了很多的业务机会。最后也是关键的因素是,苏州资产的不良资产经营中,非金不良资产经营是其营收及盈利的绝对主力。2019年,其非金不良资产营收8.5亿,占比高达86.6%,2022年1-3月,营收3个亿,占比66.6%。苏州资产非金不良的主要业务模式是债务重组,截至2022年3月末,苏州资产累计收购非金融类不良资产138笔,共计265亿元,现金回收50.38%。

在营收涨幅上,A股唯二持牌的海德股份以107%的涨幅位居第一,江苏资产、兴业资产分别以80%、71%位居第二、第三。

海德股份最近一两年表现一直强劲。其在上半年业绩解释中称,公司业务由困境资产管理延展到优质资产管理,从而实现全面资产管理的目标;随着公司资产管理能力的不断提升和管理资产规模的不断扩大,逐步实现由当前以自有资金驱动业务为主的模式转变为以募集资金(受托管理)驱动业务的模式,实现资本“募投管退”的目标。此外,依托集团产业优势,目前已在TOB困境资产管理业务建立了核心竞争优势,正在发力TOC个贷不良资管业务。

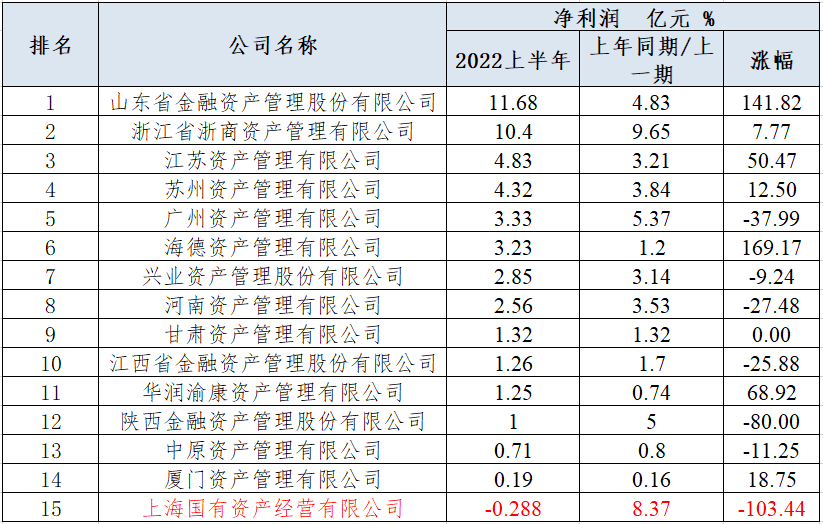

三、净利润:14家实现盈利

仅1家亏损

按净利润总额排名如下:

在盈利涨幅排名中,海德资产上半年净利润3.2亿,同比增长170%,位列第一,而山东金融资产、华润渝康分别以141%、69%位居二、三。

可以看到,江苏资产在上半年表现也非常亮眼,不仅在营收涨幅排名中位列第二,在盈利规模中也位列第三。

而唯一一家亏损的地方AMC是上海国资经营公司。

上海国资经营公司作为中国第一家地方AMC成立于1999年,与四大AMC几乎同期诞生。2020年,上海国资经营公司曾以43.26亿的净利润位居59家地方AMC之首,浙商资产和山东金融资产这两家头部地方AMC也难以望其项背。但其今年上半年却亏损2885万。

上海国资经营公司的主要收入类别分为股权经营业务、金融企业不良资产收购处置业务以及财务投资业务,其中股权经营的贡献占比超过7成,不良资产主业的贡献微乎其微。上海国资经营最近几年在不良资产市场也不太活跃,2019年没有新增收购,2020年新增收购工商银行和交通银行各一个资产包,2021年至2022年第一季度,再没有拿过不良资产包。由于其主要收入和利润来源并非不良资产经营,所以没有太多参考价值。

四、总结

从15家地方AMC半年报来看,资产规模普遍呈上涨趋势;在营业收入上大部分公司比去年同期上涨;从盈利上看,14家公司是赚钱的,从盈利涨幅看,7家同比上涨,1家持平,7家同比下滑。

2022年不良资产市场发生了很大的变化,首先是传统业务不活跃,上半年,商业银行不良贷款余额2.95万亿元,较年初增加1069亿元,不良贷款率1.67%,较年初下降0.06个百分点。上半年累计处置不良资产较上年同期多处置接近2200亿元,但银行很大一部分走了核销渠道,并未流向不良资产一级市场,以至于很多省份出现了不良资产荒,对于高度聚焦于本省业务的地方AMC来说日子并好过。

但另一方面,房地产风险化解又给了地方AMC一些业务转向的机会。由于地方AMC具有地缘优势,与当地政府关系较为密切,相较其他市场参与主体而言,也更易得到地方政府的支持。

在展业过程中,地方AMC也遇到一些困难,最要紧的是融资难。目前地方AMC除注册资本金外,运营资金来源主要还是银行贷款等,债券发行、地方产业基金、结构化和证券化产品等在初步尝试之中。融资难、融资贵、担保难,共同推高了地方AMC融资规模和融资成本,限制了不良资产收购处置规模。

此外,地方AMC还需要注意监管政策上的变动。《地方资产管理公司监督管理暂行办法》很可能于年内出台,其中对地方AMC的主业经营有明确的要求:每年新增投资额中,主营业务投资额占比不得低于50%,收购金融机构不良资产投资额占比不低于25%,连续两年不达标将取消地方AMC资质。

一个50%,一个25%,仅这两项,很多地方AMC就不达标。此外,如果管理办法明确不能跨省展业,对于不少地方AMC来说也是业务转型上的挑战。

电话:01063363708 037186556869