未来两年四大AMC坏账将逐渐暴露

日前,中金发布《AMC如何参与金融风险化解处置》研究报告,提出当下四大AMC盈利能力的走弱一方面来自于坏帐损失的暴露,另一方面也来自于资产收益率的下行,且未来两年趋势依然如此。未来四大AMC将升级不良主业的方向已经明确。

四大AMC盈利能力减弱

▍净利润逐年下降 仅为5年前的一半

十年前四大AMC商业化转型之后抓住发展机遇都快速成长为万亿资产规模的“金控集团”。从历年经营数据来看,AMC从2010年开始进入快速发展,到2017年达到高峰。数据显示,2017年中国信达收入1200亿,利润187亿;中国华融利润265亿。

信达2022年上半年业绩预告归属于公司股东净利润较2021年同期下降约30%至35%,以2021年上半年66.9亿利润推算,信达2022年上半年净利在43.48-46.8亿,相比2017年上半年的89亿元已近“腰斩”。

对于一个资产规模超1.5万亿的金融巨无霸来说,确实有点不够看的。

数据来源:根据信达年报整理

(2022年粗略按照46亿计算)

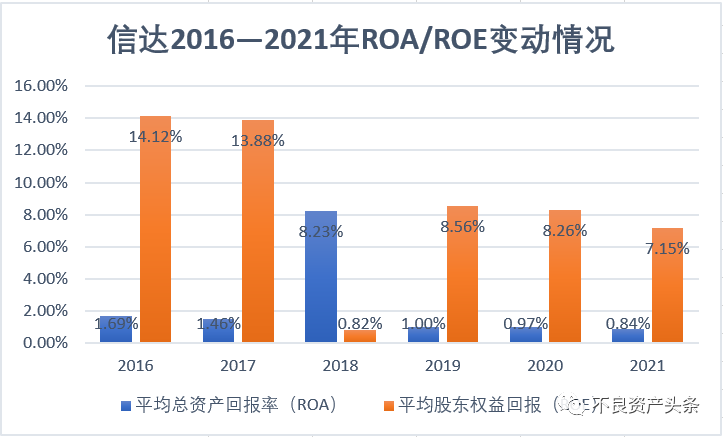

▍ROA持续下行,不到1%

我们再看资本回报情况。据中国信达年报数据显示,2021年当年的平均资本回报率与平均股东权益回报率分别为0.84%与7.15%,相比最高时的2016年的1.69%与14.12%也是“腰斩”。且从趋势来看,中国信达的资本回报情况还呈现逐年下降的趋势。

中国信达与中国华融是中国不良资产行业唯二的上市公司,这几年股价长期低迷(信达一块多、华融几毛钱),两家资产规模超万亿的具有一定“垄断”地位的头部公司,其市值长期稳定在几百亿的规模(资产规模的零头的零头)。持续下降的资本回报率大概是投资者不买账的重要原因。

数据来源:根据信达年报整理

结合当前市场展业难、AMC资产质量问题等问题,在某种意义上说,不良资产的“暴利”、超额利润时代已经过去,AMC进入了行业成熟状态的正常利润,甚至是资产质量调整、风险资产出清阶段的微利时代。

2018年以来经营承压

2018年以来,随着中国经济增长由高速向高质量转型,也随着金融机构自身的内控风控升级、经营回归主业,四大AMC盈利能力走弱、资产规模基本停止扩张。

中金认为四大AMC盈利能力的走弱既来自于坏帐损失的暴露,也来自于资产收益率的下行(原先向债务人提供流动性支持、依靠经济增长实现资产增值获得收益的传统业务模式难以继续增厚公司收益);规模扩张的放缓既来自于资产结构的调整,也来自于融资的限制。

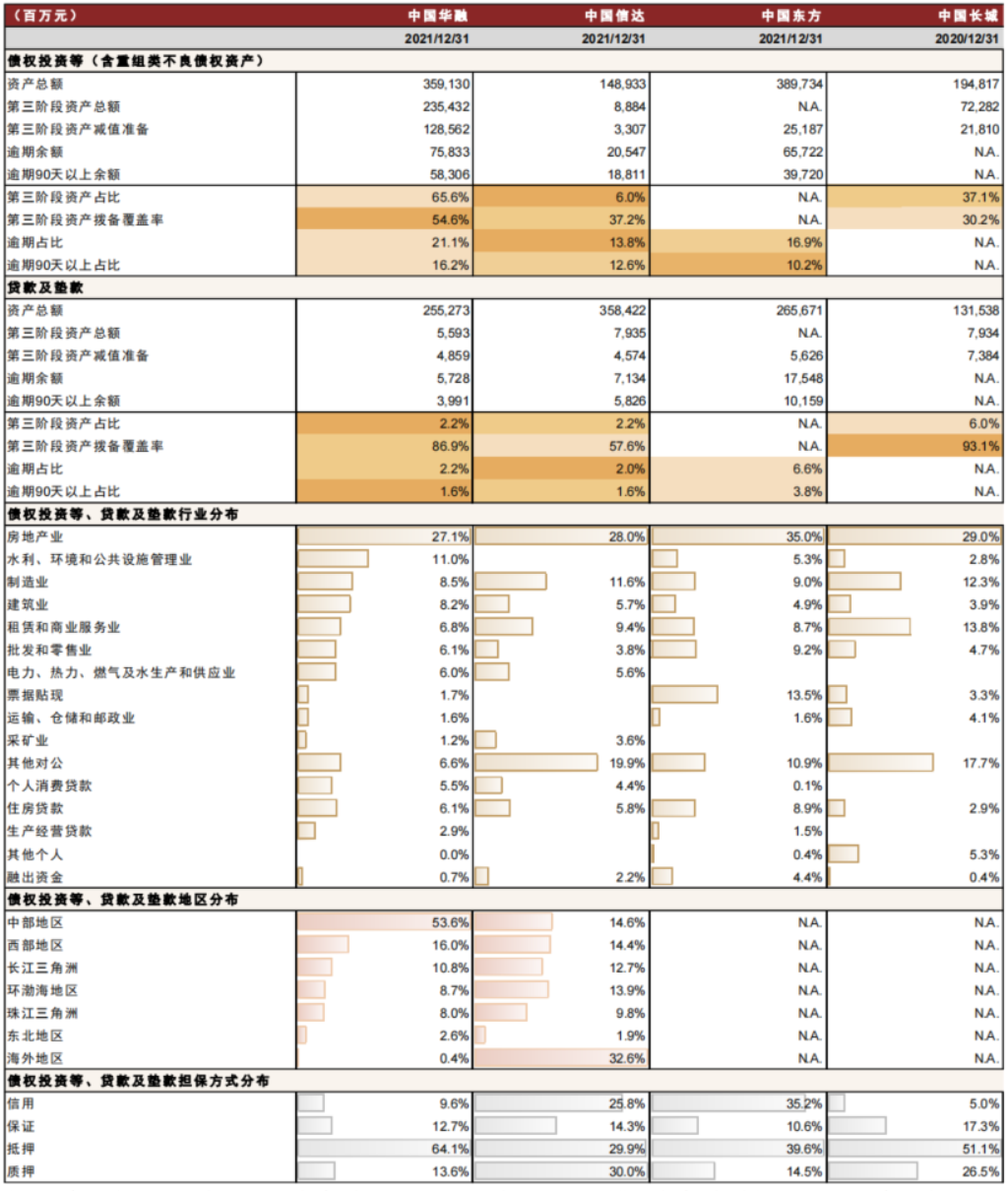

下图为四大AMC资产质量指标:

来源:中金

考虑到当前中小银行风险、地产风险持续暴露,中金预计未来两年四大AMC存量资产损失压力仍然较大,拖累利润和融资,同时资产结构调整仍在推进,规模扩张可能维持审慎。

四大AMC主业升级方向已明确

2022年以来监管出台多项政策,鼓励AMC积极参与问题房企并购重组、中小金融机构改革化险等重点领域的风险化解工作。考虑到AMC当前面临的资本、资金及风险偏好约束,AMC可能更倾向于以轻资产模式参与,即作为专业服务方协助制定落实重组方案、调动政府及不良产业链上下游资源,联合产业投资人进行纾困盘活。

5月25日,国务院出台《关于进一步盘活存量资产扩大有效投资的意见》,支持AMC通过不良资产收购处置、实质性重组、市场化债转股等方式盘活闲置低效资产,为国企低效资产剥离业务指明发展方向。

6月6日,银保监会出台《关于引导金融资产管理公司聚焦主业积极参与中小金融机构改革化险的指导意见》(62号文),资产收购范围新增涉及债委会项目、债务人进入破产程序、公开发行债券出现违约、本金或利息逾期90天以上、因疫情影响延期还本付息后再次逾期等5类资产,降低银行持有AMC发行金融债券的风险权重,权重最多可能由100%下降至25%,从而优化AMC融资来源和结构。

四大AMC当前仍有较多存量坏账清理压力,新投放资金的风险偏好较低,另外,其在融资和资本金补充上成本并不便宜,考虑到AMC当前面临的资本、资金及风险偏好约束,中金预计在此次风险化解过程中AMC将量力而行,更聚焦模式升级。

长期来看,四大AMC致力于探索升级不良主业,包括新业务领域(国企改革、违约债券收购、大型实体企业纾困等)和新业务模式(兼并重组、夹层投资、过桥融资、阶段性持股等),方向已基本明确,但尚未实现大规模落地。

电话:01063363708 037186556869