新中原银行组建后喜忧参半?总资产跻身万亿城商行第八位,不良贷款余额近130亿排位第五

中原银行合并吸收三家城商行只待监管部门批准,届时该行将以1.23万亿元的总资产跻身于国内城商行榜单前十,位列第八。

近日,中原银行、洛阳银行、焦作中旅银行、平顶山银行皆在官网发布公告称,已召开股东大会审议通过了吸收合并的有关事项。

与其他万亿城商行相比,即将跻身万亿俱乐部的新中原银行成色如何?

据记者梳理,新中原银行将实现营业收入、净利润逾200亿元、40亿元。从这两个指标来看,该行将分别上升至万亿城商行排行榜第七、八位。

不过,从资产质量来看,新中原银行的不良贷款余额将升至近130亿元,在万亿城商行中排位第五,面临一定的清收、处置挑战。

值得一提的是,中原银行董事长徐诺金曾提出“突破万亿、回归A股、打响品牌”三个目标。那么,若新中原银行组建成功,该行下一步是否会将回归A股提上议程?

总资产跻身万亿城商行榜单第八位

中原银行董事长徐诺金表示,通过几个月吸收合并工作的推进,过程进展顺利,预计今年4-5月份,该行将会如期完成对目标银行的吸收合并。

3月11日,中原银行、洛阳银行、焦作中旅银行、平顶山银行在官网发布“关于吸收合并事项通知债权人的公告”。公告显示,四家银行已于3月10日召开股东大会审议通过了中原银行吸收合并其余三家银行的有关事项。

此次吸收合并尚需取得相关监管机构的核准。而根据中原银行1月26日发布的公告,完成吸收合并的先决条件的最后一步,为取得相关监管部门的反垄断审查以及批准、许可、备案和登记。

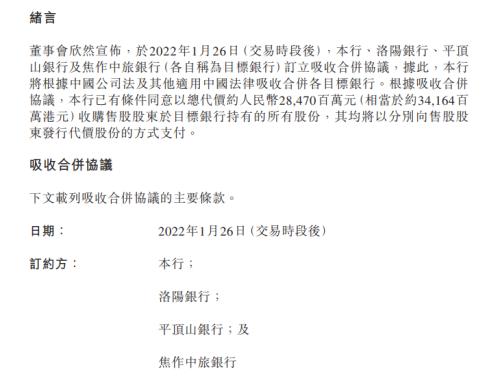

上述公告显示,该行与洛阳银行、平顶山银行及焦作中旅银行(各自称为目标银行)订立了吸收合并协议,同意以总对价约284.7亿元收购售股股东于目标银行持有的所有股份。

据公告披露,284.7亿元对价的依据为独立分析师出具的各目标银行的评估报告。

具体来看,截至2021年9月30日,洛阳银行的总资产评估值约为2589.42亿元,总负债评估值约为2393.63亿元,净资产评估值约为195.79亿元(净资产评估结果包括永续债20亿元);平顶山银行的总资产评估值约为1146.94亿元,总负债评估值约为1072.19亿元,净资产评估值约为74.74亿元(净资产评估结果包括永续债20亿元);焦作中旅银行的总资产评估值约为927.38亿元,总负债评估值约为864.69亿元,净资产评估值约为62.70亿元。

本次吸收合并完成后,洛阳银行、平顶山银行和焦作中旅银行将注销法人资格,其清产核资后的全部有效财产、债权、债务、业务、网点、员工、合同以及其他各项合法权利与义务等均由中原银行依法承继和承接。

那么,新中原银行与以往相比将发生哪些变化呢?

从总资产来看,新中原银行除了成功跻身万亿城商行俱乐部之外,也将挤掉盛京银行排位第八。目前中原银行排位第十二,也就是说,届时该行排位将上升四位。

经计算,新中原银行的总资产将达到12288.9亿元,约合1.23万亿元。具体来看,截至2021年9月末,洛阳银行的总资产为2898.20亿元,平顶山银行的总资产为1155.24亿元,焦作中旅银行的总资产为923.94亿元。另据中原银行披露的2021年三季报,截至去年9月末,中原银行的总资产为7311.52亿元、总负债为6693.15亿元。

据记者梳理,截至去年9月末,总资产达万亿的城商行分别为:第一名北京银行30569.5亿元;第二名上海银行26520.37亿元;第三名江苏银行25826.1亿元;第四名宁波银行19076.76亿元;第五名南京银行17093.17亿元;第六名徽商银行14043.76亿元;第七名杭州银行13300.31亿元;第八名盛京银行10165.03亿元(披露的最新财报为2021年半年报)。

此外,经计算,新中原银行的营业收入、净利润将至少达到224.63亿元、41.55亿元。

具体来看,2021年1-9月,中原银行实现营业收入144.72亿元、净利润28.55亿元;洛阳银行母公司口径下实现营业收入45.18亿元、净利润8.72亿元;平顶山银行实现营业收入18.47亿元、净利润2.46亿元;焦作中旅银行实现营业收入16.26亿元、净利润1.82亿元。

(注:洛阳银行2021年前三季财报)

(注:洛阳银行2021年前三季财报)

据记者梳理,2021年前三季,位列万亿俱乐部的城商行营业收入排名情况为:第一名北京银行497.83亿元;第二名江苏银行467.94亿元;第三名上海银行414.56亿元;第四名宁波银行388.78亿元;第五名南京银行303.02亿元;第六名徽商银行266.48亿元;第七名杭州银行223.77亿元;第八名盛京银行85.08亿元。

净利润排名情况为:第一名北京银行181.83亿元;第二名上海银行166.72亿元;第三名江苏银行161.15亿元;第四名宁波银行143.45亿元;第五名南京银行123.44亿元;第六名徽商银行94.61亿元;第七名杭州银行70.36亿元;第八名盛京银行10.46亿元。

据此可以得出,新中原银行的营业收入、净利润,将分别位列万亿城商行排行榜第七、第八。

不良贷款余额近130亿元

中原银行董事长徐诺金表示,以吸收合并形式组建新中原银行,有利于防范化解风险隐患,有利于四家银行的长远发展,也是河南金融业实现突破发展的良好契机。不过,从资产质量来看,新中原银行面临一定考验。

据四家银行披露,截至2021年6月末,中原银行的不良贷款余额、不良贷款率、拨备覆盖率分别为83.70亿元、2.17%、153.57%。截至2020年末,中原银行、洛阳银行、平顶山银行、焦作中旅银行的不良贷款余额分别为78.83亿元、22.91亿元、15.20亿元、11.13亿元;不良贷款率分别为2.21%、1.82%、2.51%、2.05%;拨备覆盖率分别为153.31%、202.93%、152.70%、152.92%。

鉴于平顶山银行未在财报等资料中披露具体的不良贷款余额,故记者以该行的不良贷款率、贷款总额两项指标计算得出其不良贷款余额约为15.20亿元。东方金诚出具的评级报告显示,该行2020年的不良贷款率为2.51%、贷款总额为605.44亿元。计算公式:不良贷款率=不良贷款余额/贷款总额×100%。

统一以2020年数据为标准计算,新中原银行的不良贷款余额将达到128.07亿元。同报告期内,其它万亿城商行的不良贷款余额排名情况为:第一名北京银行245.51亿元;第二名盛京银行178.30亿元;第三名江苏银行158.29亿元;第四名上海银行134.01亿元;第五名徽商银行113.58亿元;第六名南京银行61.74亿元;第七名宁波银行54.56亿元;第八名杭州银行51.75亿元。

据此可以得出,新中原银行的不良贷款余额排位将上升至第五。

业内专家表示,中原银行及拟吸收的三家城商行不良贷款率较高,与其风险把控能力较弱有关。因此,新中原银面临着较大的不良贷款处置压力,而处置不良贷款会耗费大量成本。

记者注意到,徐诺金也曾就不良情况发表看法。他表示,该行于2021年接受了审计、监管和纪委监委三次高规格的检查,以往发展累积的问题集中暴露。“相似的问题可能在其他三家银行也不同程度存在,普遍存在实质不良资产高、不良资产处置压力大、业务合规性有待提高等问题。”

值得一提的是,徐诺金还曾提出“突破万亿、回归A股、打响品牌”三个目标。那么,若监管机构核准,新中原银行组建成功,该行是否能得偿所愿呢?记者将保持关注。

记者就吸收合并事项进展等情况致电中原银行,该行办公室工作人员表示会有专人联系记者。不过,截至发稿,记者尚未收到回复。

电话:01063363708 037186556869